-

1、相关法规

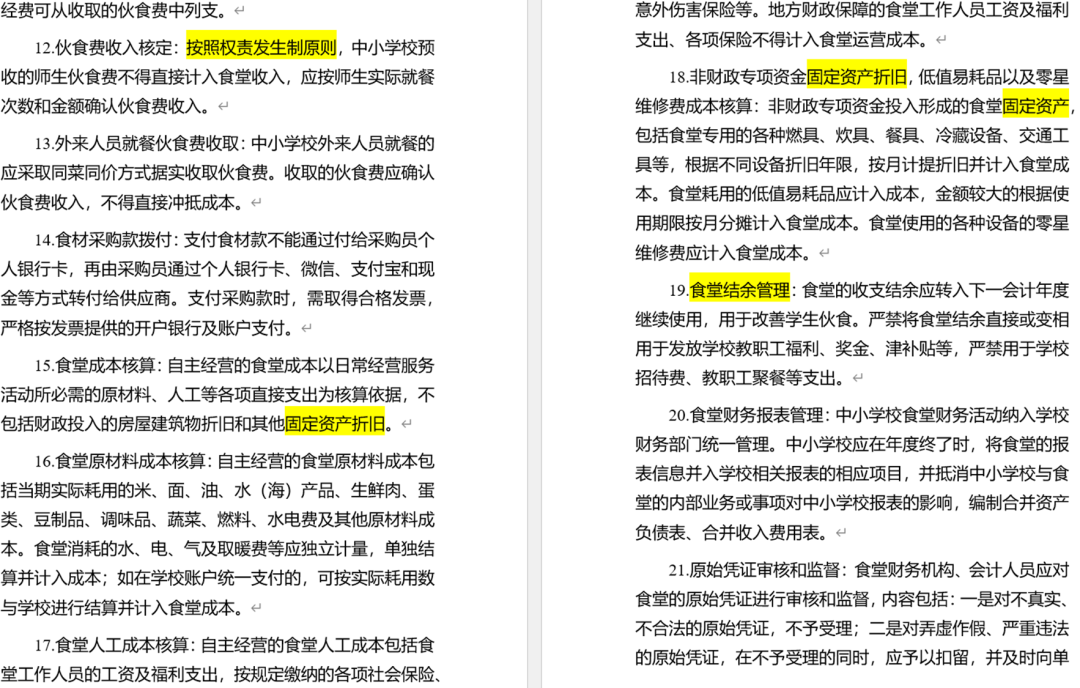

根据《财政部、教育部关于印发〈中小学校财务制度〉的通知》(财教〔2022〕159号)第八章第五十二条规定,使用期限超过一年,单位价值在1000元以上,并在使用过程中基本保持原有物质形态,应作为固定资产管理。

根据《中小学校园食品安全和膳食经费管理工作指引》(教体艺厅函〔2024〕39号)第二章膳食经费管理第15条和18条的规定,为学校食堂日常经营服务活动所必需的固定资产,可计入食堂成本,由食堂经费支出。

关于采购固定资产事实发生于《中小学校园食品安全和膳食经费管理工作指引》印发时间之前的问题,根据《行政处罚法》第三十七条规定:“实施行政处罚,适用违法行为发生时的法律、法规、规章的规定。但是,作出行政处罚决定时,法律、法规、规章已被修改或者废止,且新的规定处罚较轻或者不认为是违法的,适用新的规定。”

-

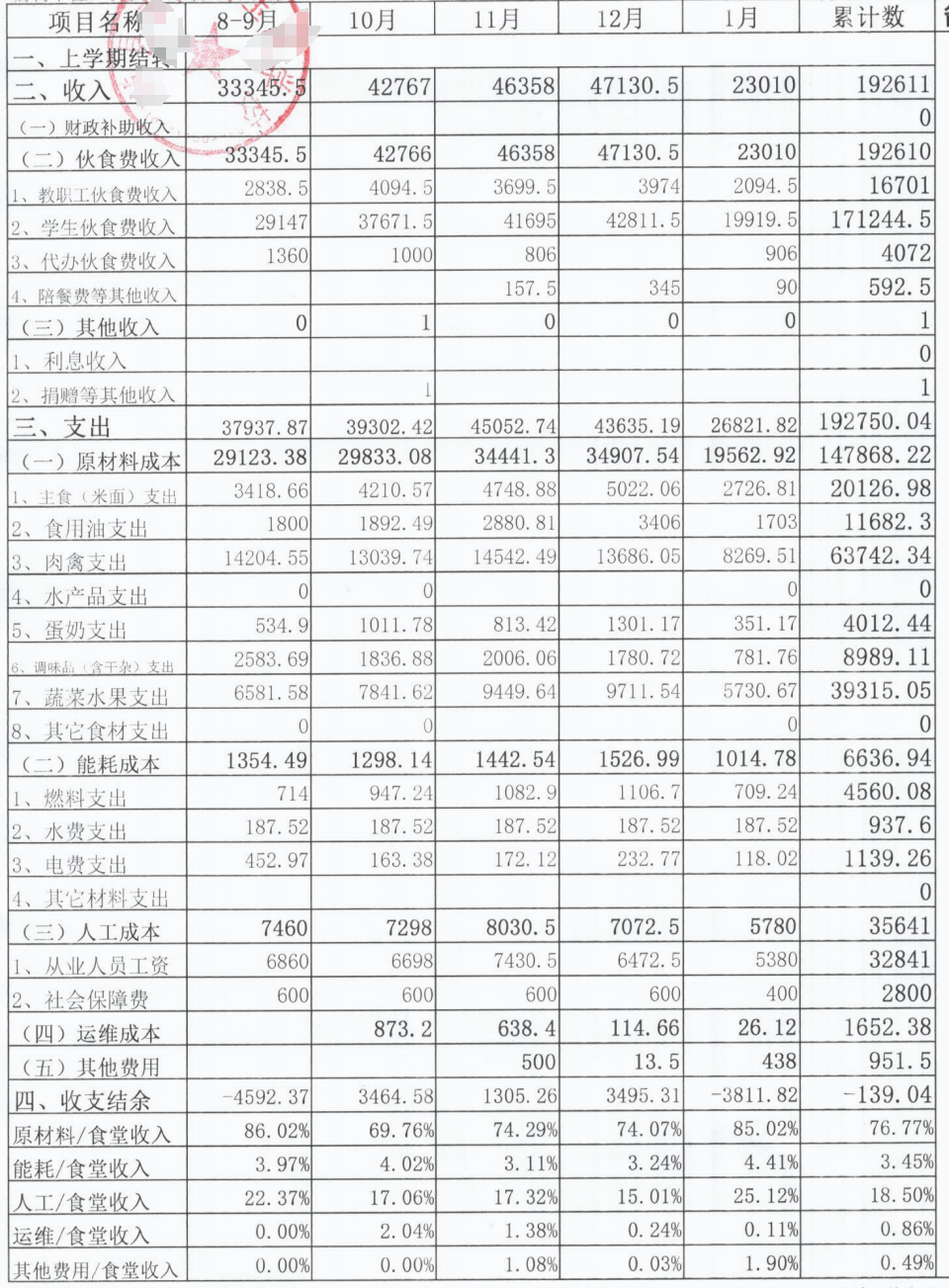

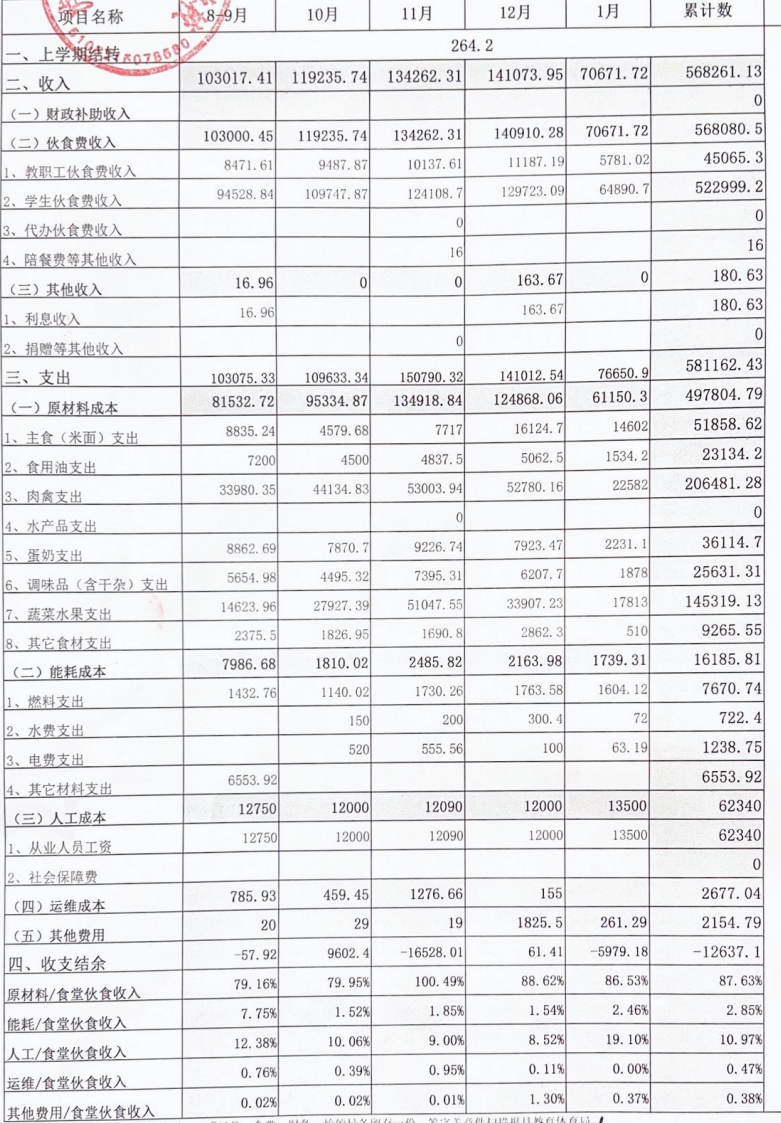

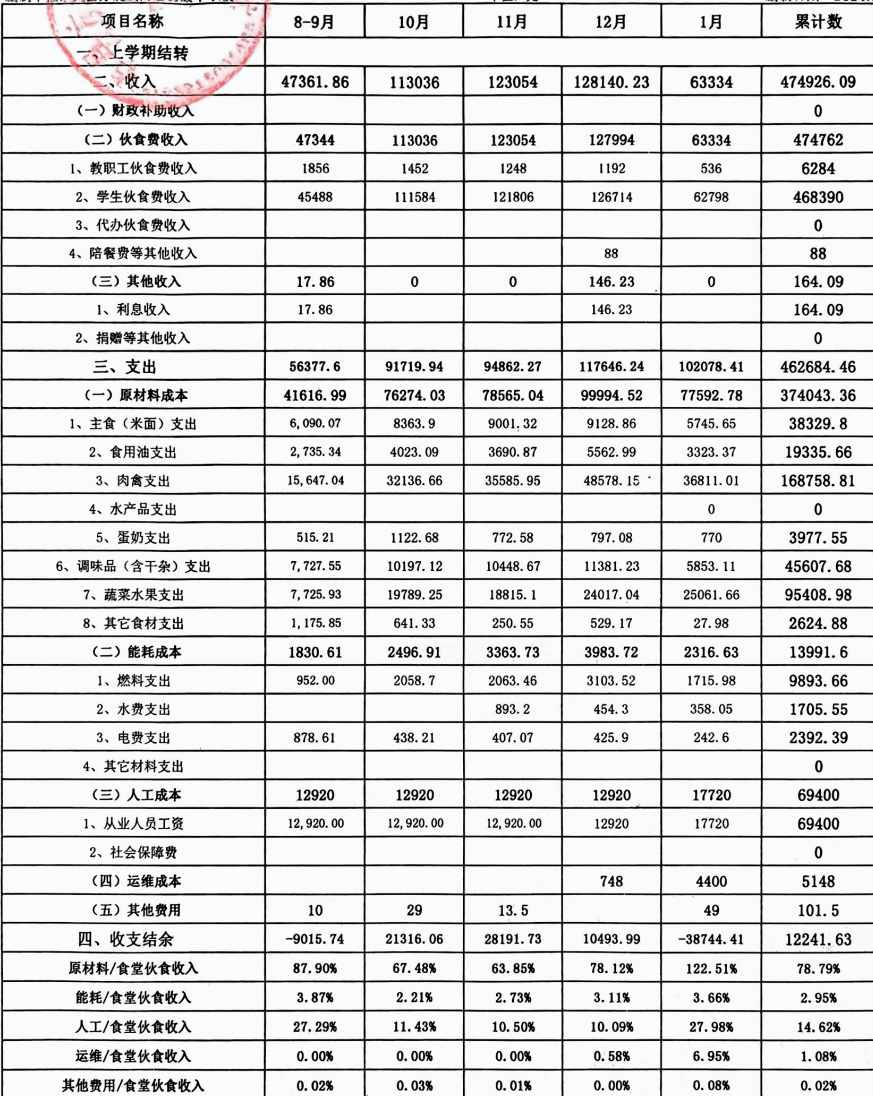

2、成本分析

-

3、结论 若学校食堂在确保原材料成本占比达到65%(或当地规定的合理比例),通过管理出效益(压缩人工成本和能耗成本),将不高于10%的比例用于食堂所必须的固定资产和维修运维等支出,经膳食委员会同意,是可以的。